Export vino primo semestre 2023 nel segno meno

A livello di tipologie, le peggiori performance lato volume sono appannaggio dei vini fermi confezionati (attorno a -5%), seguiti dagli spumanti (-4%), mentre per ora tengono i frizzanti (+4%) e gli sfusi, che portano a casa l’incremento maggiore (+11%), a fronte di una riduzione media dei listini attorno all’11%. Con i volumi che calano e i prezzi che rientrano, anche la colonna valori incomincia ad assottigliarsi (spumanti +3%), se non ad andare in negativo (vini fermi -3%, sfusi -1%), mentre restano positivi solo i frizzanti, che portano a casa un +12%.

Venendo al dettaglio delle tipologie, per la spumantistica il trend regressivo è ormai consolidato dal giugno 2022, con erosione sia sulla parte volumica (entrata in fase negativa dal quarto trimestre 2022 e aprile-giugno 2023 che chiude a -5%), sia su quella valoriale, planata a zero a giugno dopo aver sceso letteralmente le scale a gruppi di quattro per cinque trimestri di fila.

Crollo del Prosecco in Usa e Uk

Il risultato cumulato da gennaio è dovuto sostanzialmente al Prosecco, che fa -6% volumico e +3% valoriale. Prosecco che negli Usa oggi mostra i problemi più grossi: se a marzo i conti erano ancora – seppur moderatamente- positivi (+1.5%), nel secondo quarto le esportazioni sono crollate: -28%, con il totale annuo da gennaio che piomba a -15%, e valori che – zavorrati da un prezzo medio spinto a +10% – scendono del 6%. Ancora negativa la performance nel Regno Unito (-13%), anche se in via di progressivo miglioramento, con deterioramento anche delle triangolazioni verso il Belgio (-8%). Tiene il mercato tedesco (+3%), mentre continua a viaggiare forte la Francia, a +14% volumico e +28% in termini di giro d’affari. In ripresa anche le spedizioni dirette verso la Russia, mentre all’appello mancano i volumi di Svizzera, Canada e Svezia, compensati dai forti aumenti registrati nell’Europa continentale, come Polonia, Austria e Repubblica Ceca.ative e vanta membri attivi e partecipi.

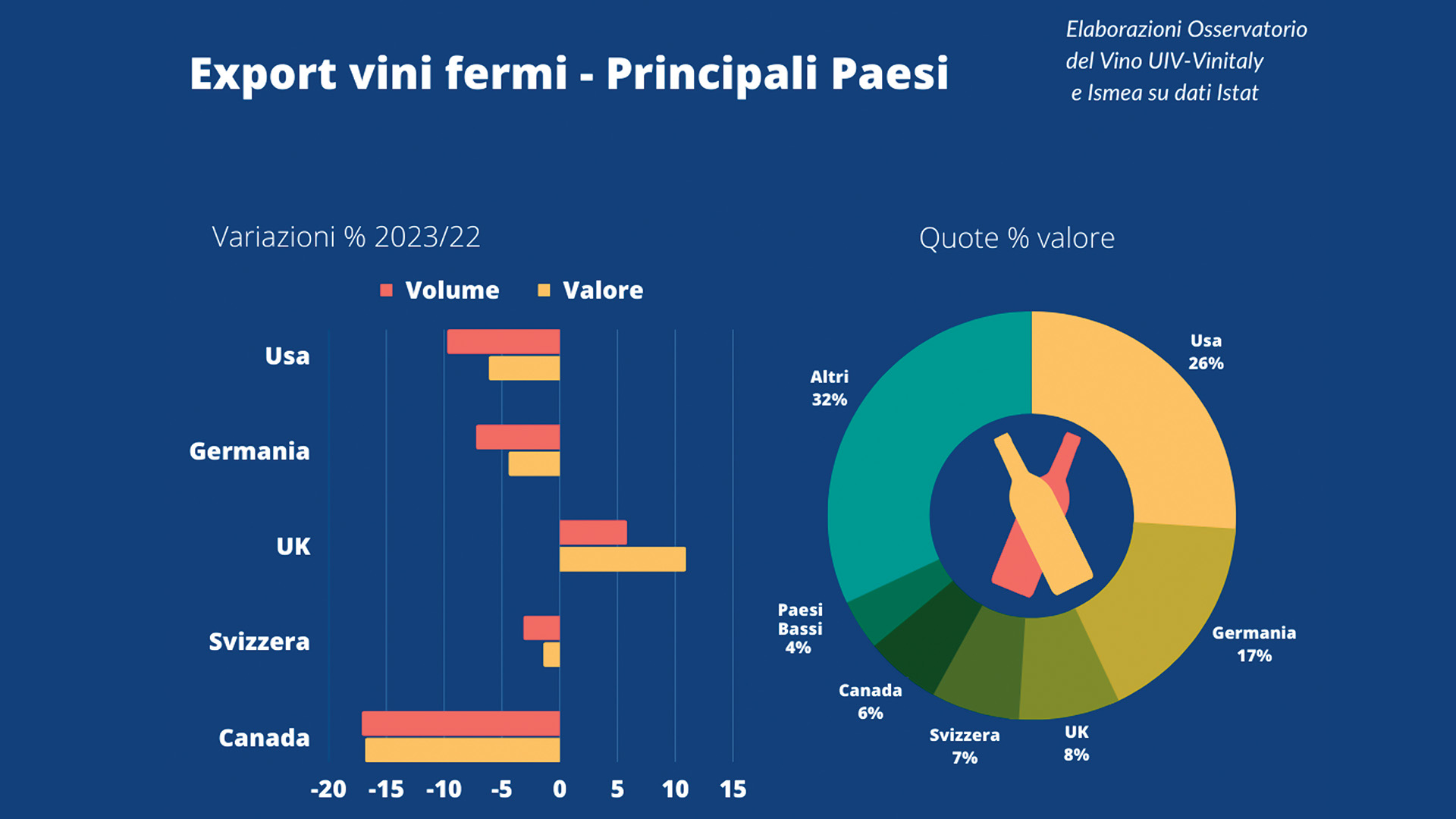

Vini fermi confezionati

Gli altri “convalescenti” sono i vini fermi confezionati, scesi anch’essi non solo a volume, ma anche sulla parte valore (-3%), con prezzi medi sgonfiatisi progressivamente e planati a un modesto +2%. L’andamento per trimestri fotografa una prolungata sofferenza iniziata dalla metà dell’anno scorso, quando si è scesi in terreno negativo, terreno in cui ci si è impantanati fino a oggi (aprile-giugno -5%). Il secondo quarto di quest’anno regala il segno meno anche ai valori (-6%): l’ultima volta che si era andati sotto lo zero è sotto nel primo trimestre del 2021.

C’è ovviamente chi sta meglio e chi sta peggio: partiamo da questi ultimi, ovvero i vini rossi, che segnano un pesante -9% sulla colonna volume, generato da Germania (-11%), Usa (-15%), Svizzera (-5%), Canada (-18%), Giappone (-16%), Danimarca (-28%) e Svezia (-8%%).

Tra i big positivi solo UK e Paesi Bassi, ma stiamo parlando di un modesto +2%, e la Francia, che fa +11%.

Per i bianchi, il calo volumico è frazionale (-0.9%), ma anche qui va segnalata la regressione del primo mercato e del secondo mercato, gli Usa (-6%) e la Germania (-2%), compensata dal robusto +8% del Regno Unito, la forte ripresa della Russia e la solita Francia.

La classifica per Paesi

In generale, a livello di Paesi, nella classifica dei grandi mercati di destinazione, i pochi segni positivi sono dati solo da UK (+6%) e Francia (+19%), mentre gli Usa chiudono a -10% volume e – dato ancor più preoccupante –6% valore, dato da prezzi medi planati a +4%. Negative anche la Germania (-7%) e la Svizzera (-3%), mentre tra i big le maggiori preoccupazioni sono date da Canada (-17%) e Danimarca (-26%).